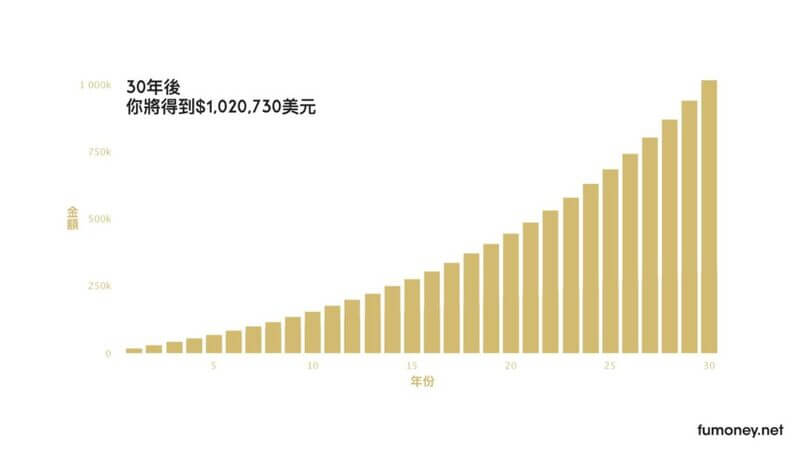

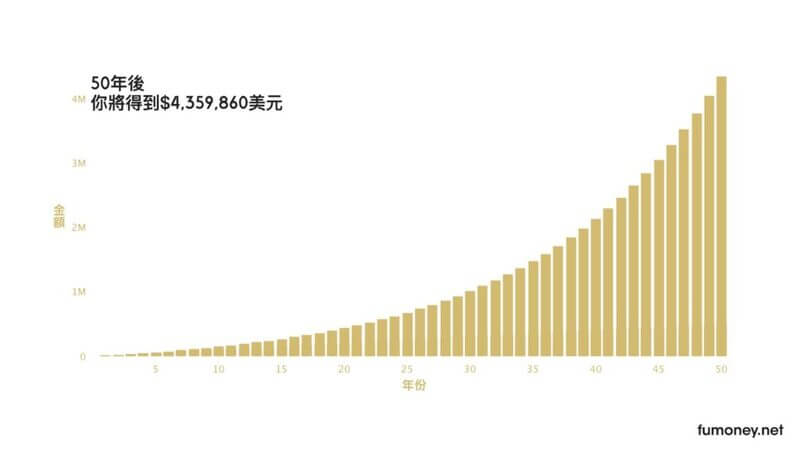

菜鳥救星分享:【FUMONEY】4個原因告訴你為何要投資 發佈日期: 2021-05-112021-04-29 作者: yijun 文、FUMONEY 近年,愈來愈多人了解投資理財的重要性,很多人想開始學習如何投資。但投資給人的感覺好像很複雜,所以令不少投資新手卻步,又或者是不懂怎樣開始。 因此,這個投資入門系列是為所有新手而寫的。我會分享投資最基本的概念,介紹新手可以投資什麼,並告訴你最佳投資時機和途徑。作為投資新手的你一定不能錯過! 這次我會分享投資是什麼,還有為什麼你要投資。 內容目錄 1. 什麼是投資?2. 作為新手的你為何要投資? 2.1 賺取更高回報 2.2 讓複利幫你賺錢 2.3 實現長遠財務目標 2.4 為未來退休作準備3. 總結 什麼是投資? 顧名思義,投資 (Investing) 就是「投入資金」。我們會投放金錢來購買不同資產,務求在未來高價賣出,以賺取利潤。 投資的種類有很多,常見的有股票、債券、房地產、基金、黃金、外匯及定期存款等。除此之外,有些人也會以古董、貨幣、模型或卡片作投資。無論投資什麼,我們都應以低價買入,高價賣出的方式來賺取利潤。 當然任何事都有它的風險,而投資也不例外,投資風險跟回報是有直接關係。高風險的投資產品就可得到高回報,反之亦然。 作為新手的你為何要投資? 大家都說要投資,那為什麼我們要這樣做? 1.賺取更高回報 我們投資的最主要原因就是為了賺取回報。 以投資美股為例,美股每年的回報率為7-10%。假設每年的平均回報為7%,如果你的本金是$10,000美元,並每年投放$10,000美元到投資組合。30年後你會得到$1,020,730美元,也就代表30年後你會成為百萬富翁。 你可能會問,那把錢放在銀行也可賺取利息啊。沒錯,的確是可以。但放在銀行的利息其實很低,每年只有0.1%-2%左右,回報率比投資股票低很多。 再者,很多人也經常忽略了通貨膨脹 (Inflation) 這東西。現在的通漲率每年大概為2%,10年前的$100跟今天的$100價值已經不同了。如果你長期把錢放著,又或者是投放在回報率比通漲低的地方,你辛苦賺來的錢就在不斷貶值。所以唯一的解決方法就是把錢投資在回報率比通漲高的地方。 2.讓複利幫你賺錢 我們平常工作賺來的只是主動收入,但投資所帶來的則就是被動收入。 以投資股票為例,我們購買公司的股票後,便會定期收到股息。股息除了可以用來花,還可以把它們再次投資在股票上,令我們的投資組合好像雪球般愈滾愈大。 這就是複利的力量。我們可再用美股的例子作說明。假設你現在不是投資30年,而變成50年。在其他條件不變下,50年後你會得到$4,359,860美元。這意味著投資額外20年,你的回報會多了超過$3,000,000美元。 因此,愈早投資對你愈好,因為你有更多時間讓複利幫你賺取巨額回報。 3.實現長遠財務目標 我們的人生有不同目標,而很多目標都需要錢去實現,就好像結婚設宴和買車買房。而投資可以幫助我們更快實現不同財務目標。 比如說你要買一台車,很多人的做法就是每月把剩下的錢存到銀行,然後慢慢等自己的儲蓄足夠買車為止。就算銀行會提供利息給我們,但銀行的利息也不高。這樣難免要不少時間才能實現目標。 但如果你每月拿同一筆錢去投資,那結果就截然不同了。因為投資的回報率比銀行的利息高很多,加上時間愈長複利會把錢滾得愈大,令你更快達到不同財務目標。 4.為未來退休作準備 退休對我們來說好像還很遙遠,但很多中年人士也這樣覺得,最後到了退休時就沒錢生活。因此,準備退休其實早就要開始,而準備方法就是持續投資。 其實只要我們養成定期投資的習慣,你的投資組合就會每年持續增長。加上有複利的幫助,你的投資組合會在後期快速增長,所以才會幫助我們取得高額回報。 當你到了退休年齡,你的投資組合就可幫助你應付生活開支,而不需依賴子女或政府來養自己,我們也不用為錢而擔憂。 總結 最後,管理好自己的財富是我們的責任。我們要養成投資這個習慣,也是為了未來可以好過點,不用經常為錢而擔心。請記得:愈早開始投資愈好,這代表有更多時間讓錢為你工作。 不知道你又是因為什麼原因而想投資呢?趕快在下方留言跟大家分享吧! 如果你喜歡以上內容,請分享到你的社交媒體,讓更多人看到我的文章。歡迎追蹤我的Instagram,裡面有更多有關投資理財和個人成長的文章。也歡迎到我的Facebook專頁按讚,成為這個社群的一份子。 加入菜鳥救星官方Line並回覆「我想看文章」,不定期獲得更多知識吧! 不同頻道,不同知識! Facebook Instagram Youtube 分享此文: 分享到 X(在新視窗中開啟) X 分享到 Facebook(在新視窗中開啟) Facebook 分享到 Telegram(在新視窗中開啟) Telegram 以電子郵件將連結傳送給朋友(在新視窗中開啟) 電子郵件 請按讚:喜歡 正在載入... 相關